11月25日上午10点,应学院邀请新加坡管理大学凃俊副教授为银河官网师生以“The Cryptocurrency Participation Puzzle”为主题作线上学术讲座。讲座由副院长聂佳佳教授主持,学院教师及研究生积极参与了本次讲座。

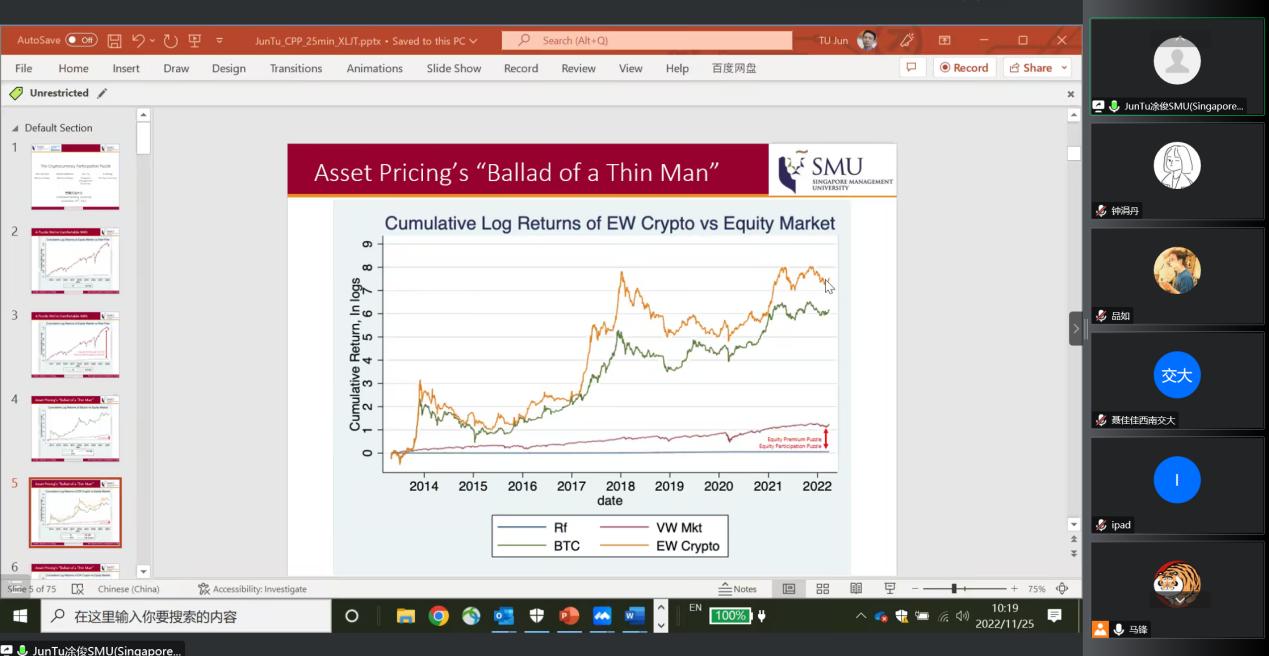

凃俊副教授以股市非参与之谜引入,指出在美国股票市场中,美国股指收益率高于无风险利率。加密货币的收益率远高于股票市场收益率,但大量投资者选择不持有加密货币。针对此现象,凃俊副教授以贝叶斯模型为切入点,对加密货币市场中的非参与之谜和加密货币投资比例决策进行了分析。以上相关分析对研究其他资产如房产、特斯拉和茅台等也具有指导意义。

接下来,凃俊副教授介绍了本文的核心观点。利用比特币市场前10年的数据作为先验信息,当比特币每月跌幅达到19.6%满足整个样本期不买入的条件,同时需要投资者对加密货币有非常悲观的预期。在如此强烈的偏见下,投资者会卖空加密货币,而非不持有。这种不做多也不做空的现象很难通过贝叶斯理论解释。其背后原因可能是投资者认为这类资产的泡沫很大,伴随泡沫的软着陆特点,中间带有反弹。

分享结束后,凃俊副教授针对师生的提问进行了一一解答,共同探讨了目前的学术研究热点和可行的研究方法。本次学术讲座拓宽了大家的思路,加深了大家对于资产定价以及加密货币市场的认识和理解,拓宽了学术视野,有助于今后的学术研究。